�ۺ����ش������ڽϿ�����

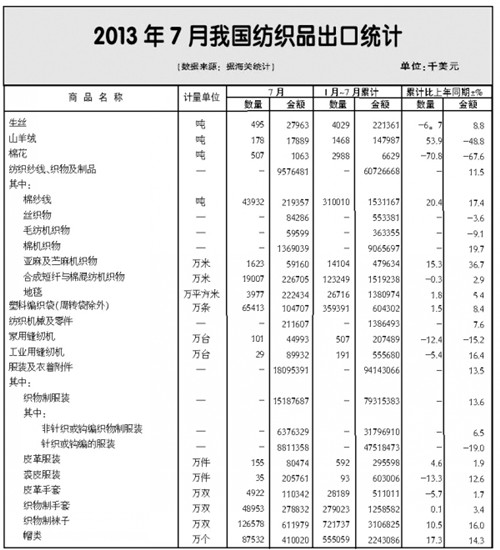

����2013��7�£��ҹ���֯Ʒ��װó���ܶ�302.5����Ԫ��ͬ������15.7%�����У�����276.7����Ԫ������15.8%������25.8����Ԫ������14.3%������ʵ��ó��˳��250.9����Ԫ������15.9%������1~7�£���֯Ʒ��װ�ۼƳ���1700.8����Ԫ������12.5%�����У�����1549����Ԫ������12.7%������151.8����Ԫ������10.3%��1~7�£��ҹ���֯Ʒ��װ�ۼ�ʵ��ó��˳��1397.2����Ԫ������13%��

�������ڡ��ⲿ������ѹ���£�5~6�£�ȫ����֯Ʒ��װ����һ�ȳ��ֵ���������ƽ������ֻ��5.2%��7�£��ܹ���Ժ��̨��ó�ױ�������ʩ��һϵ���������ߵ�Ԥ��ЧӦ�ƶ�����ҵ��������������ǿ��ͬʱ���ⲿ�г��������л�ů��ʹ�ҹ�ǰ�ڵ��Եij��ڳ��ֳ��ָ����������ټ���7�·�����ұ�ֵ����ȶ��������������ع�ͬ�ٳɵ��·�֯Ʒ��װ����ʵ��15.8%�ĽϿ�������

�������ڸſ�

������Ҫó��ʽ���ڴ������¸�

����7�£��ҹ���֯Ʒ��װ��Ҫó��ʽ���ڶ�ȫ���������¸ߣ���ʵ�ֽϿ�������һ��ó�׳���212.3����Ԫ������15.7%���ӹ�ó�׳��ڻָ�������������8.9%��С��߾�ó�׳��ڻ�Ծ�Ȳ���������58.5%������������������50%��1~7�£�һ��ó�׳�������13.3%���ӹ�ó������0.7%��С��߾�ó������59.4%��

����������Ʒ����ȫ������

����7�£���֯Ʒ��������19.7%����װ����13.9%�����д�����Ʒɴ�߳�������8.7%����������25.8%����֯����֯��װ����12%��1~7�£���������Ʒ���ڷֱ�����5.6%��15%��8%����Ȼ���ڶ����Ϊ��������ɴ������֯����֯��װʵ�������ı��ֲ�ͬ����֯����֯��װ����Ϊ������������ͬ�ƶ����ڶ���������ɴ�߱���Ϊ�����۵�������������ʵ��������

����ŷ���г�Ѹ�ٷ���

�������ž��õĻ������գ�ŷ���г����к�ת��7���ҹ���ŷ�˳���Ťת��ǰ�ڵij������ԣ�ֹ�����������³���61.4����Ԫ������11.3%�����з�֯Ʒ�ͷ�װ��������������10%��7����ŷ����������һ����Ա�������������¶�ŷ��ԭ15������������ΪѸ�٣�������11.6%��������13������������Ի�����1~7�£��ҹ���ŷ�˳����ۼ�����4.6%�������ص���Ʒ��֯����֯��װ����������4.4%���۸�����0.8%��

�����������������

��������7�£��ҹ�������������������10.1%�����У���֯Ʒ����15.8%����װ����8.6%����֯Ʒ���ٳ�����װ����֯Ʒ�У�����������ΪѸ�٣������ﵽ40.3%����˿�������⣬�ޡ�ë������������ȫ��ʵ�ֽϿ�������1~7�£����������ۼ�����6%��������Ҫ��Ʒ��֯����֯��װ����������6.8%���۸�����2.2%��

�����������ֿ�������

��������7�£��ҹ��Զ��˳������ֿ������������³���ʵ������42%���������Ϻͷ�װ�������ֱ��53%��54%��1~7�£��ҹ��Զ��˳����ۼ�����43.8%��������������31.5%����װ����76.2%����װ����֯����֯��װ����������36.7%���۸�����29.9%��

�����ձ��г���Ȼ����

����������ͳ��Ҫ�г��У��ձ�״������ֹۡ������ȣ��ҹ����¶��ճ��ڳ������䡣7�³��ַ����������Ȳ�������2.6%�����з�֯Ʒ�������½�1%����װ����3.5%����֯����֯��װ������Ҫ���������������ڼ۸�������½����ơ�һ���г������ٶȻ��䣬���ճ�����Ȼ���ܱ����½��ľ��档1~7�£��ҹ��ۼƶ��ճ���142.2����Ԫ���½�0.05%��������Ʒ��֯����֯��װ����������2.4%�����ھ����µ�0.9%��������Ҫ�Ǽ۸���Խϸߵ���֯��װ�½��϶ࡣ

����

�������ڸſ�

����������Ʒ���������۵�

��������7�£��ҹ���֯Ʒ��������13.5%����װ����17.5%��������Ʒ��ɴ���Լ���֯����֯��װ��������ΪѸ�١���ɴ����ɴ�߽�������Ҫ��Ʒ�֣����½�������ǰ������Ѹ�ٷ�������19.8��֣�ͬ������45.5%����������36.3%����ɴ�߽���ƽ�������µ�0.3%����֯����֯��װ������ͬ������30.2%������ƽ�������½�6%������1~7�£���ɴ���ۼƽ���������45.8%�����ھ����½�1.7%����֯����֯��װ����������27.5%�����ھ����µ�6.9%��

�������������۷�����

����7�£��ҹ�����������������֯��ҵΪ������ȵ�ԭ����������ʼ���ӽ��ڡ�������������ֹ��4�·��������������̬�ƣ�������С��������33.8��֣���������25.3%����ͬ�����½�16.8%��ͬʱ�����ڽ����Ըߵȼ���Ϊ�������ڼ۸����ǣ����½��ڼ۸�Ϊ2190��Ԫ/�֣��ﵽ��ߵ㡣1~7�£��ҹ��ۼƽ�����274.9��֣��½�20.6%�����ھ���Ϊ1970��Ԫ/�֣��½�16.5%�������й���Э�ᷢ����������ʾ��7���й�328���۸�ָ��Ϊ19260Ԫ�����/�֣�ͬ������6%�������еȼ����ڼ۸�ָ��15192/��(��1%��˰����)�����������۲�4068Ԫ/�֣��۲��������С62Ԫ��

����ŷ���г���

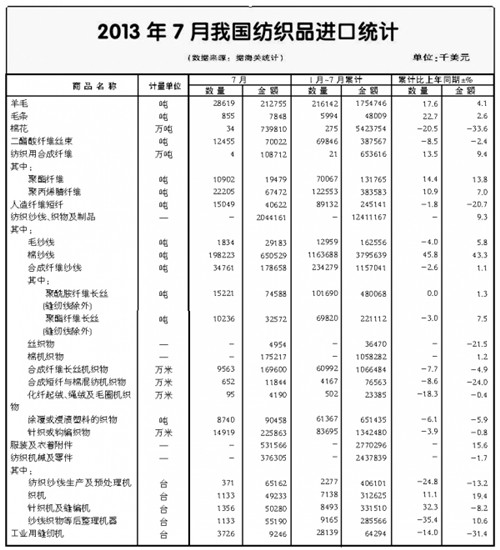

�����й���ռ�ݶ�����½�������ŷ�˺���ͳ�ƣ��ϰ��꣬ŷ�˷�֯Ʒ��װ����564.2����Ԫ������0.3%�����з�֯Ʒ����3.4%����װ�½�0.8%�����������ʵ������������£�ŷ�����й����ڳ����½���������5.5%��ͬʱ�Զ��˽�����1.7%�������䡢�ϼ�����Ϊŷ�˽���ʵ����������Ҫ������ŷ���������ؽ��ڷֱ�����7.2%��7%��������ռŷ���г��ݶ�ﵽ25%����ȥ��ͬ������1.7���ٷֵ㡣�ϰ��꣬�ҹ���֯Ʒ��װ��ŷ���г���ռ�ݶ��һ������34.9%����ȥ��ͬ���½�2.2���ٷֵ㣻ͬ�ڶ�����ŷ���г��ķݶ�仯��������ƽ��

�����������

�����й��붫�˷ݶ�����С

��������������ͳ�ƣ�2013���ϰ��꣬������֯Ʒ��װ�ۼƽ���529.8����Ԫ������2.7%�����з�֯Ʒ����2.4%����װ����2.8%�����й��Ͷ��˷�֯Ʒ��װ���ڷֱ�����1.4%��6.2%���й���Ʒ�����г��ݶ�Ϊ35.3%����ȥ��ͬ���Խ�0.5���ٷֵ㡣���������г��ݶ���������24.7%����ȥ��ͬ������0.7���ٷֵ㣬�й��붫�������г���ռ�ݶ�����10.6���ٷֵ㣬��ȥ��ȫ���ˮƽ��һ����С��

�����ձ��г���

�����й���ʧ�ݶ�����

�������ձ�����ͳ�ƣ�2013���ϰ��꣬�ձ���֯Ʒ��װ�ۼƽ���192.6����Ԫ���½�2.5%�����з�֯Ʒ�½�6.4%����װ�½�1.3%�����й�����135.8����Ԫ���½�4.6%���Զ��˽�������7.5%���й���Ʒ���ձ��г���ռ�ݶ�Ϊ70.5%����ȥ��ͬ���»�1.6���ٷֵ㣬���������շݶ�������15.4%����ȥ��ͬ��������1.5���ٷֵ㡣�й���װ���г��ݶ����74.4%��������������14.9%��

����Ķ�

��ҵ�ȵ� TOP10

.more�������

�л�������������Ϣ����Ӫ����֤ ��ICP��13026071��

����������11010502056659��

����������11010502056659��

Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����

����������11010502056659��Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����