2016����֯��ҵ���������������

ʱ�䣺2017-2-27 ��Դ���й���֯��ҵЭ��ٷ�������

����һ��2016����֯��ҵ������ҵ�����������

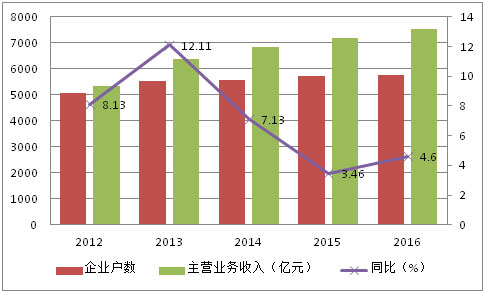

����1����ҵ��ģ

���������꣬��ҵ�������ٷŻ���2016��1-12�£���֯��ҵ������ҵʵ����Ӫҵ������7545.15��Ԫ��ͬ������4.60�������ٽ�2015�����1.14���ٷֵ㣻�ʲ��ܼ�Ϊ4882.09��Ԫ��ͬ������3.03�������ٽ�2015�꽵��2.03���ٷֵ㣻������ҵ��Ϊ5754�ң�������10.62%����2015�꽵��0.55���ٷֵ㡣

�������ҹ���֯��ҵ��ģ������ҵ��ҵ��ģ�仯���

����2���ɱ����ýṹ

����2016����֯��ҵ�ɱ�����С��������1-12�£���֯��ҵ�ɱ������ܶ�7094.68��Ԫ��ͬ������5.07%����2015������0.17���ٷֵ㡣���У���Ӫҵ��ɱ�Ϊ6581.75��Ԫ��ͬ������4.49%����2015������1.13���ٷֵ㣻������úϼ�512.93��Ԫ��ͬ������3.42%����2015�꽵��2.22���ٷֵ㡣

����3��ӯ�����

����

����������ҵ����ӯ��״̬���ã��������ֻ��������ԡ�2016��1-12�£���֯��ҵʵ�������ܶ�Ϊ626.04��Ԫ��ͬ������7.25%��������ҵ�����Ϊ13.98��Ԫ��ͬ������17.38%��������Ϊ10.62%����2015�����0.55���ٷֵ㡣

����

����4��Ͷ�����

����

�������������������λ��Ͷ��������2016����ҵͶ�����ٳ��ֽϴ��»���2016��1-12�£���֯��ҵʵ�����Ͷ��1258.52��Ԫ��ͬ������8.73������2015�������½�10.92���ٷֵ㣬��Ȼ������������֯��ҵ�̶��ʲ�Ͷ�ʶ�ռ��֯�ͷ�װ����ҵ�̶��ʲ�Ͷ�ʶ��11.02%����2015�������ƽ��

����

�� ����2016���ҹ���֯��ҵ���������������

����1���ҹ���֯��ҵ�����ڸſ�

����

�����ܹ����г�����ƣ������ҵ����ת�Ƽ������Ӿ��Ӱ�죬��֯��ҵ��2013��2014��ʵ�������������ǧ����Ԫ���ڸ߷��2015���2016����ҵ���ھ����ֽϴ�����»���2015����֯��ҵ�������984.38����Ԫ��ͬ��-7.26%����2016��1-12��ʵ�ֳ���984.38����Ԫ��ͬ������-9.75%��

����

������������֯��Ʒ���ڻ�������������2016���״γ���ͬ�Ƚ��͡�2016��1-12����֯��Ʒ����41.58����Ԫ��ͬ�Ƚ���1.85%��

����

����2����Ҫ�����г�������ʡ�����

����

����ŷ�ˡ��������ձ����ҹ���֯��Ʒ����Ҫ�����г���2016��1-12���ҹ���������������֯��Ʒ386.98����Ԫ��ͬ��-8.95%������������ռ�ҹ�ͬ����֯��Ʒ���ڽ���43.56%����2015��ռ�����0.38���ٷֵ㡣

����

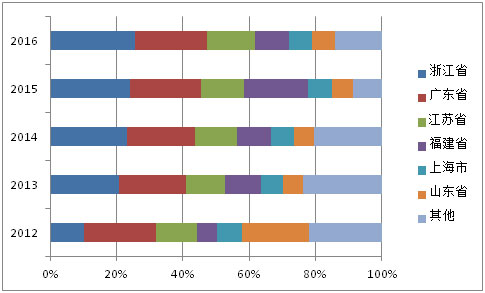

�����㽭���㶫�����ա��������Ϻ��к�ɽ��ʡ���ҹ���֯��ҵ����Ҫ�����ͳ��ڵ�����2016��1-12��������ʡһ����֯��ҵ�����ܶ�ϼ�762.61����Ԫ��ռ�ҹ���֯��ҵ���ڽ���85.84%�����У��㽭����226.33����Ԫ�����ڽ��ͬ�Ƚ���4.92%���㽭����ռȫ���ı���������ߣ�2016��1-12��ռ�ȴ�25.48%��

����

������������֯��ҵǰ������ʡ��ռȫ����֯��Ʒ���ڱ����仯���

����������������֯��ҵǰ������ʡ��ռȫ����֯��Ʒ���ڱ����仯���

����������ҵ���ڵ���Ҫ����

����

�����ҹ���֯��ҵ����Թ������г��仯�����ҵĹ��ʾ����б��ֳ���ǿ�����Ժ���������ҵ���巢չ�������⡣����Ӱ����ҵ��չ�Ķ������صĹ�ͬ�����£�Ŀǰ��ҵ��������ת����ת���������ڲ�������Ҫ�����ڼ������棺

����

����1���������ҵ�����������д����

����

����ʮһ�弰ʮ����ʱ���ҹ���֯��ҵ�������������ڡ�Ͷ�ʡ���������������ٽ����ر�����Ϊ����������Ҫ��Ʒ����֯Ʒ��װ�������������������淢������Ҫ���ã��������ҵ��չ�Ĵٽ��������ԡ�������2016���������ٷŻ����ԣ�1-12��ȫ�������Ϸ�װЬñ�����֯Ʒ���۶�14433��Ԫ��ͬ������7.0%�����ٽ�����ͬ���½�2.8���ٷֵ㣬����ͬ���������Ʒ���۶�����3.4���ٷֵ㡣���������ܺ�۾��þ����ȼ���������Ӱ��ϴ��������裬�ٽ��������ѣ��ر�����֯Ʒ��װ���ѣ���Ҫ���ִ�ʩ�����У��ڹ��ý����³�̬��״̬�£���ҵӦ��Ŭ����Ӧ�����������������ѽṹ�仯���ھ������г�DZ����

����

����2����ҵ�������гɱ����������ʾ����Ӿ�

����

�����ҹ���֯��ҵ�ķ�չ������ȫ��ȫ����ʷֹ�����Ŀǰ�ܹ��ڳɱ����ر����Ͷ����ɱ��������ͻ���Լ�������Ӵ��Ӱ�죬�Ͷ˼�����ֵ���ܵľ��������ڽ��ͣ��ر�����Խ�ϡ�ӡ�ȵȺ��ҳɱ������гɱ��Ƚ���������������ڶ���֯��װ�ӹ���ҵѡ����в���ת�ƣ�������֯��װ��ҵ��ת��Ϊ���ش�ȥ����ļ����������������˲ţ�ͬʱ�������������г���Ӧ����ϵ�����������Һ͵���������һ���Ӿ��ҹ�δѡ�����ת����ҵ�ľ���ѹ����ͳ��ǰ��������֯��װ�ڴ�ͳŷ���շ�������г��ݶ���в�ͬ�̶ȵĽ��ͣ��ҹ���֯��ҵĿǰ���ڸ߶˲��ܣ������Ʒ����֯��װ��ҵ����������Ϲ�Ӧ��ҵ�����������㡢�Ͷ˲��ܾ��������͵ġ�˫�ؼл�����״̬��δ���Ͷ˲��ܵIJ�ҵת������ҵ��չ�ı�Ȼ���ɣ��߶˲������ҹ�δ��������ʷֹ�����Ҫ�ؼ����ڣ�Ҳ��δ����ҵת�������ķ���

����

����2016���°���ԭ���ϳ������ǣ�����֯��ҵ������ѹ�����ر��Ƕ��ڴ����г��������ҡ��������ij�����ҵ����ѩ�ϼ�˪�������ѶȼӴ���ҵֻ��ͨ��������DZ��Ч��������ǿ��ͻ��Ĺ�ͨ��ͬʱ�Ӵ��з����ȣ��������²�Ʒ�ϵ����Ȩ��

����

����3���ٽ���ҵת�ͷ�չ���ⲿ����������δ�γɺ�����ʶ

����

�������������������ܵ�����������ʽ�ع����棬�Ի�����+���Ƽ��㡢�����ݡ�����������¼���Ϊ���ĵ��¾�����̬�ij��ּ��봫ͳ��֯��װ��ҵ����ȿ���ں�Ϊ��ҵ��չ�ṩ��˼·���¶��ܣ�ʵ���¼�������ҵ̬����ģʽ�봫ͳ��֯��ҵ����ںϣ�����ҹ������������졢������+�ȣ������ҵ��ϼ��ƽ������������������֯��ҵ��ҵ��Ҳδ��ȫ���ɻ�ȫ���˽���Щ��������������¼�������ҵ̬����ģʽ��ʹ�����֯��ҵ����ںϣ��Դٽ��¶��ܵIJ�������Ӱ����ҵδ����Զ�ķ�չĿ���ʵ�֡�

����

�����ġ����߽���

����

����2016�����Ժ�칫��ӡ�������ڿ�չ����Ʒ��ҵ��Ʒר���ж�Ӫ�������г����������������������ˡ���Ʒ��ս�ԡ�Χ�ƹ�����ṹ�Ըĸ�����ҵĿǰ��������ת����ת���������ڲ��������⣬��֯��ҵ��ʵ����Ʒ��ս���ص�Χ�ơ���Ʒ�֡���Ʒ�ʡ���Ʒ�ơ�չ����ͨ����Ʒ����չ�г��ռ䡢��Ʒ����ǿ�������ġ���Ʒ�������г��Ͽɶȵȣ�ʵ�ֲ�Ʒ���ᵵ������ȫ������ҹ���֯ȫ��ҵ���ľ������ơ�

����

����δ��ʵ����ҵ�������ܵ�ת�������ֹ����ࡢ��������������ʵ�������Ľݾ���ͬʱͨ���������з����Ƽ����£���ǿ����������������Ʒ������ҵת�������ı���֮·����ǿ��֯����˲�����������ҹ���֯��Ʒ������з���������ǿ��ҵ����ˮƽ����Ҫ���ݣ���ҵ��ҵӵ����ҵ̬����ģʽ���¼�����ʵ�ַ�չ���ܵĵ�����ת��������ҵδ����Ҫ�Ĺ�����

����

����2016����������Ϣ����Ԫ��ǿ�����ں�۾������ٷŻ�Ӱ�죬����һ��ʳ��ֽϴ�����»�������ԭ���Ͻ��ڳɱ�����������ͬʱ�ܹ���ԭ�ͼ۸���Ӱ�죬��ҵ����ԭ�ϼ۸���ֽϴ������ߣ�����ԭ�ϼ۸����ҵ�ȶ���չ���л����Ժ�ȫ�������ã�������Ҽ�ǿԭ���ϼ۸��ĵ��أ��ȶ�ԭ���ϼ۸������һ���Ԥ�ڡ�����������������

��ҵ�ȵ� TOP10

.more�������

�л�������������Ϣ����Ӫ����֤ ��ICP��13026071��

����������11010502056659��

����������11010502056659��

Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����

����������11010502056659��Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����