2021����֯��ҵ�������з���

ʱ�䣺2022-4-11 ��Դ���й���֯��ҵЭ��ٷ�������

һ��2021����֯��ҵ�����������

��һ����Ӫ���Ի�������ҵ��չ������ǿ

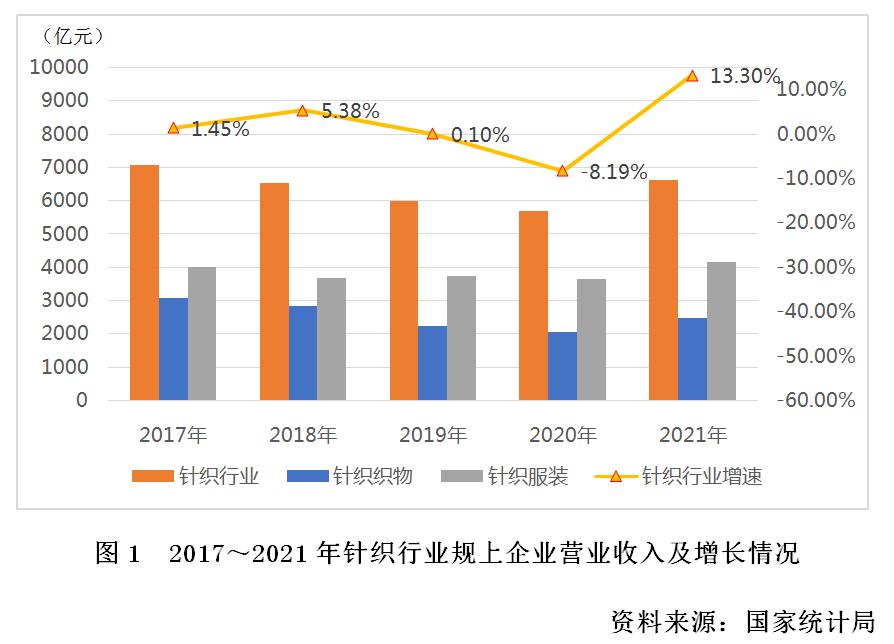

�ھ�����2020�����������ĵ�����2021���й���֯��ҵ������Ӫ���Ի��������ݹ���ͳ�ƾ�ͳ�ƣ�2021����֯��ҵ5861�ҹ�����ҵ�����Ӫҵ������6637.34��Ԫ��ͬ������13.30%��2020��2021���긴��ƽ������Ϊ1.99%����2019������������1.89���ٷֵ㣨ͼ1������ӳ���ҹ���֯��ҵ����Ӧ��ȫ������Ӱ�죬���ϼӿ�ת�������IJ������ƽ���������չ����ҵӦ���ⲿ�����仯������������������ҵ��չ����������ǿ��

���У���֯֯��2099�ҹ�����ҵ�����Ӫҵ������2478.03��Ԫ��ͬ������19.62%������ƽ������4.4%�����ٸ�����֯��ҵƽ��ˮƽ����֯��װ3762�ҹ�����ҵ�����Ӫҵ������4159.31��Ԫ��ͬ������9.84%������ƽ������0.64%�����ٵ�����֯��ҵƽ��ˮƽ��

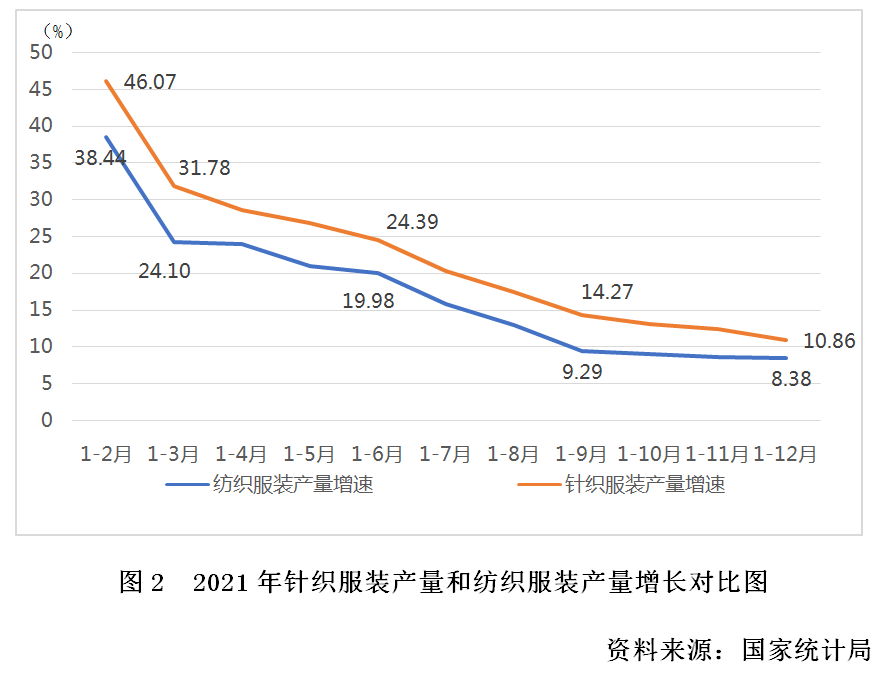

���ݹ���ͳ�ƾ�ͳ�ƣ�2021���ģ������ҵ�ۼ�������֯��װ141.37�ڼ���ͬ������10.86%������ƽ������Ϊ1.75%�����¶Ȳ������ݿ�����֯��װ�������پ�������֯��װ�������٣���֯��װռ��װ�ܲ������ش� 60.05%����������� 2.03 ���ٷֵ㣬��ӳ���г�����֯��װ���������̬�ƣ�ͼ2����

����������ָ����ã���ҵЧ���Ȳ�����

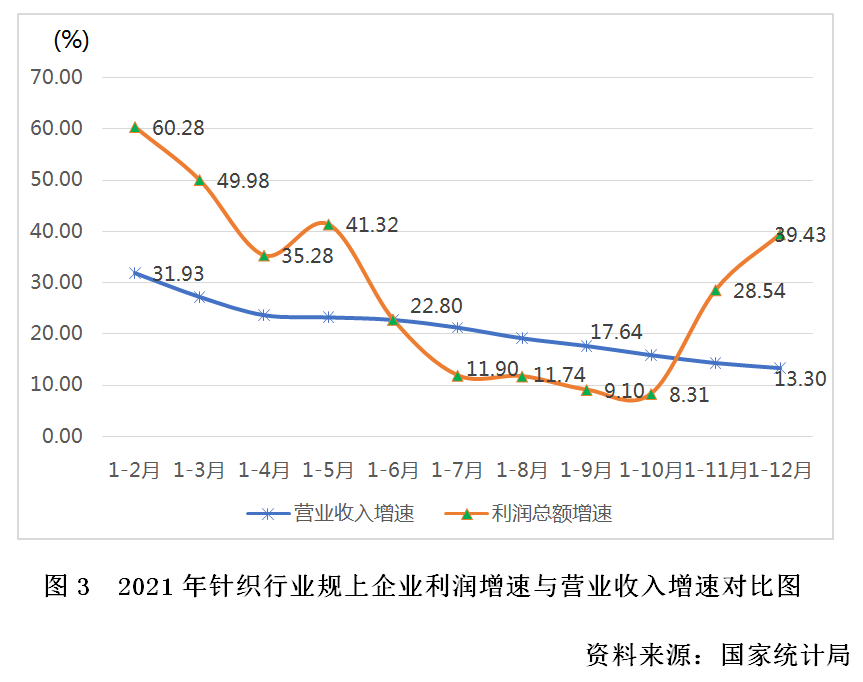

2021����֯��ҵ��ģ������ҵʵ�������ܶ�335.42��Ԫ��ռȫ����ģ���Ϸ�֯��ҵ�����ܶ��12.53%��ͬ������39.43%������ƽ������4.12%��������Ϊ5.05%��Ϊ���������ˮƽ����1������2020�������0.94���ٷֵ㡣�����ܶ�����ȫ�����Ʋ����ϴ۷�ӳ��ԭ�ϼ۸���Ӱ�죨ͼ3����

2021�꣬��֯֯�������ҵʵ������134.36��Ԫ��ͬ������50.27%������ƽ������10.23%��������Ϊ5.42%,��2020�������1.1���ٷֵ㡣��֯��װ������ҵʵ������201.05��Ԫ��ͬ������33.01%������ƽ������0.54%��������Ϊ4.83%����2020�������0.84���ٷֵ㡣

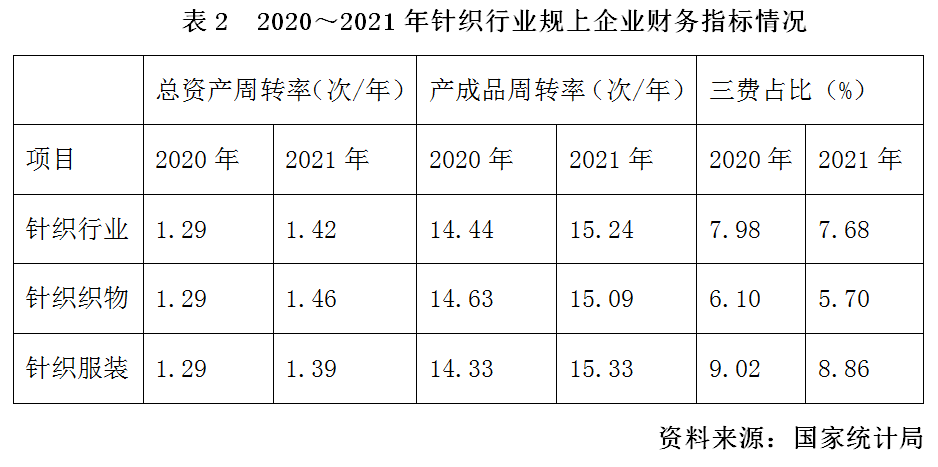

2021����ҵ����Ч������������Ч����á���֯��ҵ��ģ������ҵ2021�����ʲ���ת�ʺͲ���Ʒ��ת�ʷֱ�Ϊ1.42��/���15.24��/�꣬�ֱ��2020�������10.08%��5.54%���������ռ��Ϊ7.68%����2020�꽵����0.3���ٷֵ㣨��2����

���У�2021����֯֯���ģ������ҵ���ʲ���ת�ʺͲ���Ʒ��ת�ʷֱ�Ϊ1.46��/���15.09��/�꣬�ֱ��2020�������13.18%��3.14%���������ռ��Ϊ5.7%����2020�꽵����0.4���ٷֵ㡣

2021����֯��װ��ģ������ҵ���ʲ���ת�ʺͲ���Ʒ��ת�ʷֱ�Ϊ1.39��/���15.33��/�꣬�ֱ��2020�������7.75%��6.98%���������ռ��Ϊ8.86%����2020�꽵����0.16���ٷֵ㡣

����������ǿ�����������ڶ�����ǧ�ڴ��

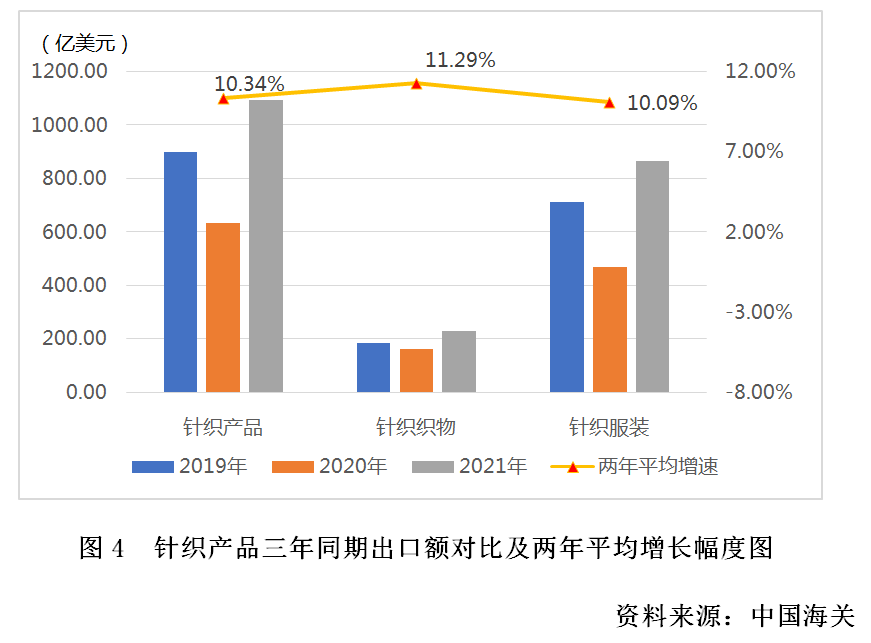

���ڷ��棬�ں����������������ֶ�������������֧���£���֯��ҵ����������ͷǿ�������й���������ͳ�ƣ�2021���ҹ�������֯֯�����֯��װ����1095.82����Ԫ��ռȫ����֯Ʒ��װ�����ܶ��34.73%��ͬ������39.57%��������ǰ��2019��ͬ������21.74%������ƽ������10.34%��Ϊ2015���������ˮƽ�����У���֯֯���ۼƳ��ڶ�Ϊ231.10����Ԫ��ͬ������42.1%����2019��ͬ������23.86%������ƽ������11.29%����֯��װ�ۼƳ���864.72����Ԫ��ռȫ����װȫ����ڶ��50.78%��ͬ������39.0%����2019��ͬ������21.19%,����ƽ������10.09%����ͼ4��

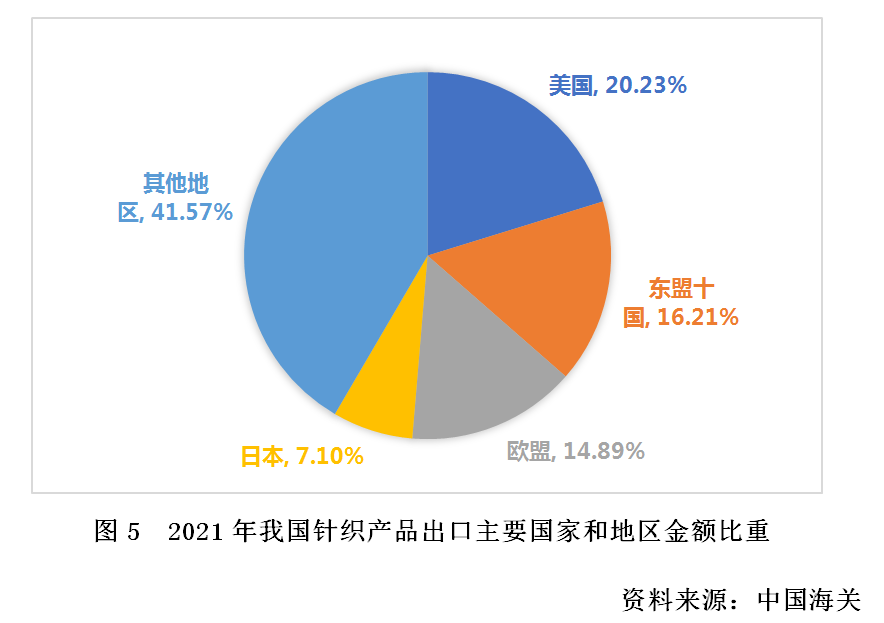

2021�꣬�ҹ���֯��Ʒ�����������ˡ�ŷ�ˡ��ձ��ȹ��͵����ij���Ҳ���������ӣ���������ͷ���á�2021���ҹ���֯��Ʒ����������221.69����Ԫ��ͬ������52.09%��ռ�ҹ������Ʒͬ�ڳ����ܶ��20.23%���Զ���ʮ�����ںϼ�177.60����Ԫ��ͬ������40.06%��ռ��Ϊ16.21%����ŷ�˳���163.20����Ԫ��ͬ������37.21%��ռ��Ϊ14.89%�����ձ�����77.79����Ԫ��ͬ������13.77%��ռ��Ϊ7.10%����ͼ5��

�ݹ��ҹ���֯��Ʒ���ڵ������������֯��װ���ڶ�ʼ�մ�����֯֯����ڶ2021����ڶ��˵����������ͬ��2021���ҹ��Զ���ʮ�����ڵ���֯��Ʒ����֯����ռ����56.2%,�⼴˵�����˹��Ҷ���֯֯���нϴ�����ͬʱ���ֳ��Է�װ�ӹ�Ϊ���Ķ��˷�֯��װ��ҵ��ó��ʽ������3��

����RCEP��Ա�����������ձ����������Ĵ����Ǻ���������2021������պ�����֯��װ�����ܶ�ʹﵽ��107.44����Ԫ�������ҹ���RCEP��Ա��������֯֯�����֯��װ�ı��ش�����ȫ���������һ�¡�

���ģ����ھ�����ã������г��ȶ���չ

���Ź��ھ��õ�ƽ�ȷ�չ������DZ�������ͷš��ӹ�����ҵͳ�����ݿ���2021����֯��ҵ������ҵ����ռ��Ϊ75.67%����2020�����0.28���ٷֵ㡣���У�2021����֯֯�������ҵ����ռ��Ϊ86.79%����֯��װ������ҵ����ռ��Ϊ69.05%��

�ݹ���ͳ�ƾֹ�����2021�꣬ȫ�������˾���֧������3.51��Ԫ����������������9.1%���۳��۸����أ�ʵ������8.1%������2019������14.3%������ƽ������6.9%��

�����˾���������ӣ�2021��ȫ����������ˮƽʵ�ִ������ߡ��ݹ���ͳ�ƾ�������ʾ��2021���������Ʒ�����ܶ�440823��Ԫ������������12.5%�����У������Ϸ�װЬñ�����֯Ʒ����Ʒ�����ܶ�Ϊ13842��Ԫ������������12.7%�������ٻ������������Ʒ�����ܶ�����ٳ�ƽ��ȫ��ʵ����Ʒ�������۶�108042��Ԫ����ң�����������12.0%��ռ�������Ʒ�����ܶ�ı���Ϊ24.5%���������½�0.4���ٷֵ㡣��ʵ����Ʒ�������۶��У�������Ʒͬ������8.3%��

�Ӻ��ؽ�������������2021���ҹ�������֯֯�����֯��װ����58.10����Ԫ�����У���֯֯�����11.47����Ԫ��ͬ������12.6%����֯��װ����46.63����Ԫ��ͬ������32.7%������������֯��װ����һֱ���ֽϿ���������һ����֤�����ն������г��Ը߶���֯��Ʒ����Ŀ�����ҲΪ��֯��װ������ҵ�������ɿ��صĿռ估��Ϣ��

������ҵ��չ���ⲿ����������ս�����л���

2022����ҵ������Ȼ�ǻ�������ս���棬������ս�����л�����һ���棬2022����ҵ�����ٽϸ��ӵ��ⲿ����������ķ���ʹ��ȫ����������δ�õ���ȫ�ָ���ȫ�ø��պ���ó�����ܵ����š���ȫ�����ơ���Ե���߸�֡���Դ����������ʶ̧ͷ�����ʲ������ս�����ȫ���ҵ����Ӧ���Ľṹ��������һ���棬�ҹ����ó�������ǿ�����ķ�չ���ԣ����ڴ��г�DZ�������ͷţ��ҹ���ҵ��������Ӱ����������ǿ����Ϊ�ҹ���֯��ҵ�ĺ�����չ�����������������

���ȣ��ҹ����ó����ȶ���չ�������������š��ҹ����־���ƽ�Ƚ����ɳ�����չ��2021���ҹ�GDP����114����Ԫ��ȫ����ģ���Ϲ�ҵ��ҵʵ�������ܶ�8.7����Ԫ��ͬ������34.30%����ľ���������ʾ���ۺϹ�������������˵���ҹ�������ع���ȡ����������Ч��Ҳ˵���ҹ����ÿ����ա������������ǿ����Ҫ�����������ҹ�������ҵ��ϵ�걸����ҵ�ɿس̶Ƚϸߣ����ҹ�����Ҫ��ҵ�������ι����ϵ�������������Ż�������ѭ��״̬�����ѷ��棬2021������������Ʒ�����ܶ��44����Ԫ����֯�����ȶ��������������������������������ڽ��������ֹ�����Ԥ�ڣ����������г�DZ����

��Σ����Ų�ҵ�ķ�չ����֯Ӧ�������ؿ��������ҹ���֯��ҵ�ķ�չ����֯��Ʒ���������IJ�����ߣ���֯��Ʒ��Ӧ�������ؿ�����Ʒ����Ϸḻ����֯ҵ���֯�����ն˲�ҵ�Ľ��ڶ�Ҳ�������룬��֯��Ʒ��Ӵ�ͳ�Ĵ����������������������еĸ������档

�������������ѡ��˶����Ѳ����γ��������ȳ������ű������µijɹ��ٰ죬���������˱�ѩ�˶����ȳ���������ʾ���й���ʵ�֡����������˲����ѩ�˶�����Ŀ�꣬ȫ����ѩ�˶����������ﵽ3.46���ˣ���������ʴﵽ24.56%��ȫ������654���������803����������ѩ������ص��˶���װ�ͷ�֯Ʒ����������ҹ���ѩ�˶���װװ����ҵӭ���ش�ķ�չ��������������ʱ�����ѳ��������ѻ����ı仯��ʹ������֯��Ʒ�����г�����Ҳ�����ı䡣�����߶Խ�������������ȫ����ʶ�����������������ϵ����ʽ��������Ʒ���˶���װ���˶����ߵ��������������������֯���˶����з�װ���˽�һ�������ķ�չ�ռ䡣

���ģ�ʱ�����Ѻ�Ʒ�����Ѳ��ϴ����������������Ź��ھ�������ˮƽ����ߣ�����ˮƽ���������������߶Ը�Ʒ�ʲ�Ʒ��ʱ����ɫ��Ʒ���������ӡ��������ҹ���֯��ҵ�ӿ�ת�����������Ͽ������������������߸���ֵ����֯���Ϻͷ�װ��Ʒ�������и߶˲�Ʒ��������������������������

���壬RCEP��Чʵʩ�������ҹ���֯Ʒ����ó����չ��2022��1��1�գ�������ȫ�澭�û���ϵЭ������RCEP��½����15����Ա����ʽ��Ч�����־��ȫ���˿���ࡢ��ó��ģ�����߷�չDZ��������ó������ʽ��ء�ʹ��������������������ȫ���ֵ�����ܲ������Ӱ�졣2021���ҹ���֯��Ʒ��RCEP��Ա������317.60����Ԫ��ռ�ҹ������Ʒͬ�ڳ����ܶ��28.98%�����ڶ�ͬ������30.26%����2019��ͬ������28.48%���ɴ˿ɼ���RCEP��Ա�����ҹ���֯��Ʒ����Ҫ�����г���RCEP��Ч���ڹ�˰�ͷǹ�˰��ʩ�Ͼ�����ͻ�ƣ������ڽ�һ������ó���������ʲ�ҵ���ĺ�������˰���á�ԭ�����ۻ�������ǿ��֯��װ�г������������������֯Ʒ���ڳ�����á�

����ȫ���ƽ����Ƽ���ʱ�С���ɫ��Ϊ���ĸ�������չ

2022���ǡ�ʮ���塱ʱ�ڵĵڶ��꣬��ҵ����֡�ʮ���塱��չĿ�꣬�����·�չ�Ρ��᳹�·�չ��������·�չ��֣���һ���ӿ��ҵ�ṹ������ת�������������ƽ��ԡ��Ƽ���ʱ�С���ɫ��Ϊ���ĵĸ�������չ���̡�

��һ���Ƽ��ƽ���ҵ����

��һ�ֵĿƼ��Ͳ�ҵ�����ӿ����ҹ���֯��ҵ���ִ������裬�����Ľ����ں�ʹ����֯��Ʒ�ں����Ϸḻ��Ӧ�ó���������չ�����µķ�չʱ�ڣ���֯��ҵҪ�������Ӵ�Ƽ�Ͷ�룬�ƽ���ҵת��������

������������Ӫ����������ںϣ���ǿ���ܹ������裬������֯��������ϵͳ��ͨ�����ֻ���ơ����ֻ����������ֻ�������Ӧ��ʵ��ȫ��ҵ�������ֻ������ܻ��ܿأ���Լʱ��ͳɱ�����Ч���ʵ����������Ӫ���ٽ���ҵ���߶˻���չ��

��װ�����������ص�ͻ�Ƹ��پ�������������װ�������봲��֯������ȫ���α�֯�����븴���뼼��������������ʵ��VR�������ĺ����Ƭϵͳ�ȡ�

�ڲ�Ʒ��������ע���Ƚ������Ľ����ںϣ����ϲ��ù�����ά���߶�����ά��ǰ����ά���²��ϣ����й�ע��˿���ɴ�����¼�����չ��ʵ����֯��Ʒ�����ϻ������ܻ��ķ�չ������Ӧ����̬Ⱦɫ������ӡ��������ӡ��������ӡȾ�������Լ���������ȫ�ȹ����Ը߸���ֵ���������������õ�ʵ����֯��Ʒ�����µ����£����˶�����װ����װ���ӷ�װ���ҷĵ���ҵ������IJ��Ϸ�չ��

��������ɫ�����Ƚ�����

�ڡ������顱�͡�˫̼Ŀ�ꡱ˫���ƶ��£�Ӧ�ƽ���Ʒȫ����������ɫ����������չѭ�����ã�Ӧ��ȫ������仯���ӿ�����¼�������װ�����¹��գ�������ɫ��������ɫ����ǿ����̬��ƣ��Ӵ���ɫ��֯��Ʒ�Ŀ�����������ͬʱ�����������ý�塢���쾭�õ�;���Ӵ����ɫ��Ʒ���������ȣ�������ɫ���ѣ��γ���ɫ���������ѵ�����ѭ����

�����ƽ���֯ƽ������Ⱦɫ�������о���Ӧ�ã��Ż���Ⱦ��ɫװ���뼼����ɸѡ�ʺϵĸ�������Ⱦ�ϣ��о������й�Ⱦɫ���գ������豸Ͷ�ʳɱ��������ƹ�Ӧ�õ�����ˮ����ʽȾɫ���Ƚ�������װ����̽������ɢȾ�ϡ�������������պ������豸�����弼��·�ߣ�����֯���ָУ���߲�ƷƷ�ʣ�ʵ�ֽ��ܼ�����ɫ������

������ʱ�������Ʒ����

������֯��ҵ��ƴ������������Ƶ��з����¹����IJ���չ���������ٽ�����֯��ҵ�Ͳ�Ʒ��ʱ�л���չ���������ʦ���鲻��׳��ʱ�д�������������ǿ��ͬʱ�����������Ứ�����IJ������ƣ��ṹ�Ứ��ɫ���Ứ���ṹ+ɫ���Ứ���²�Ʒ����ӿ�֣���֯��Ʒ����Խ��Խ�����������Ͼ�����֯�ص�����ܼ�����3D��֯��һ����͡����Զ��Ƶ����ƣ���Ϊ��֯��Ʒ��ʱ�л�����������������ͨ�����������ԡ����ܻ�����ɫʱ�в�Ʒ���������������������г�DZ�����ѣ�������������Ʒ�ʻ�������������������Ϊ��������������������Ĺ��ס�

��ҵ�ȵ� TOP10

.more�������

�л�������������Ϣ����Ӫ����֤ ��ICP��13026071��

����������11010502056659��

����������11010502056659��

Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����

����������11010502056659��Copyright 2010 www.ckia.org inc.all rights reserved. ��Ȩ����